Simulateur LOA sur Excel : 4 étapes pour automatiser vos calculs et comparer les offres

Apprenez à créer votre propre simulateur de LOA sur Excel pour comparer les offres de financement automobile, automatiser vos calculs de mensualités et maîtriser votre budget auto.

A ne pas manquer : on vous a préparé Optimisez votre financement auto : Simulateur LOA vs Crédit — c’est gratuit, en fin d’article.

La Location avec Option d’Achat (LOA) constitue le mode de financement privilégié pour l’acquisition d’un véhicule neuf ou d’occasion récente. Derrière la simplicité apparente d’un loyer mensuel se cache une mécanique financière précise où s’entremêlent taux d’intérêt, valeur résiduelle et amortissement. Utiliser un simulateur de calcul LOA sur Excel permet de vérifier la transparence des offres des concessionnaires et d’optimiser votre budget auto.

Étapes de création du simulateur LOA

- Collecte des variables contractuelles : Identification du prix d’achat, de l’apport et de la valeur résiduelle.

- Utilisation de la fonction VPM : Automatisation du calcul des mensualités via la fonction financière VPM.

- Construction du tableau d’amortissement : Visualisation mois par mois de la part de capital et d’intérêts.

- Comparaison des offres : Analyse comparative entre LOA, crédit classique et LLD.

Les variables indispensables pour un calcul de LOA précis

Avant d’ouvrir votre feuille de calcul, vous devez réunir les données contractuelles qui influencent le montant de vos loyers. La LOA repose sur la différence entre le prix d’achat et la valeur de revente estimée en fin de contrat.

Le prix d’achat et l’apport initial

Le point de départ est le prix TTC du véhicule après remise commerciale. L’apport, souvent appelé premier loyer majoré, réduit immédiatement le capital à financer. Dans votre tableau Excel, distinguez cet apport du dépôt de garantie. Le premier loyer majoré diminue vos mensualités, tandis que le dépôt de garantie est une somme immobilisée qui vous sera restituée en fin de contrat, sauf en cas de dommages sur le véhicule.

La valeur résiduelle ou option d’achat finale

C’est la variable la plus sensible de votre simulateur. La valeur résiduelle représente le prix auquel vous pourrez racheter le véhicule au terme du contrat. Plus elle est élevée, plus vos loyers sont faibles, car vous financez uniquement la dépréciation du véhicule. Une valeur résiduelle trop optimiste peut devenir un piège si vous décidez de ne pas racheter la voiture et que les frais de remise en état s’accumulent. Sur Excel, isolez cette donnée pour tester différents scénarios de rachat ou de restitution.

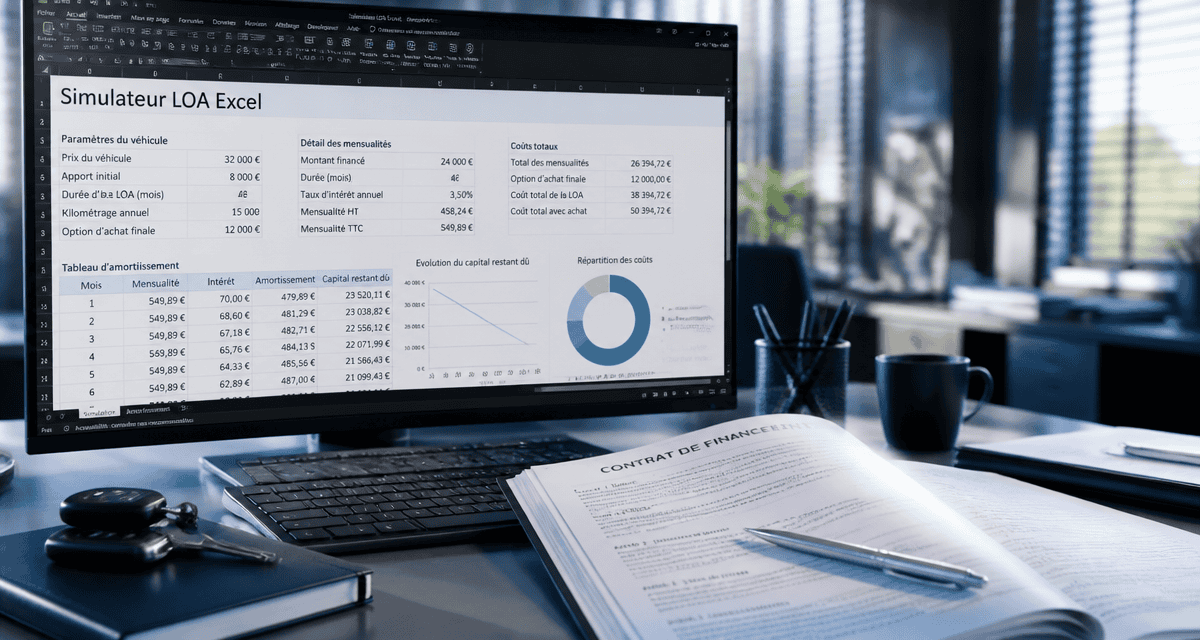

Maîtriser la fonction VPM pour automatiser votre simulateur

Le cœur technique d’un simulateur LOA sur Excel repose sur la fonction VPM (Valeur de Paiement). Elle calcule le montant d’un remboursement périodique sur la base de paiements constants et d’un taux d’intérêt fixe.

Syntaxe et réglages de la formule

Pour obtenir votre loyer hors assurances, la formule dans Excel suit cette structure : =VPM(taux/12; durée; -montant_à_financer; valeur_résiduelle; 1). Voici comment décomposer ces arguments :

Taux/12 correspond au taux d’intérêt annuel divisé par 12 pour obtenir un taux mensuel. La durée représente le nombre total de mois du contrat, généralement 24, 36, 48 ou 60 mois. Le montant à financer est le prix du véhicule moins l’apport initial, avec un signe négatif pour afficher un résultat positif. La valeur résiduelle est le montant de l’option d’achat finale. Enfin, le type « 1 » indique que les loyers sont payables d’avance en début de période.

Intégrer le TAEG et les frais annexes

Le taux d’intérêt appliqué par les captives financières des constructeurs est parfois complexe à identifier. Utilisez la fonction TAUX dans Excel si vous connaissez déjà le montant du loyer proposé par le vendeur. Cette méthode permet de comparer objectivement deux offres : l’une avec un prix de vente bas mais un taux élevé, et l’autre avec une remise moindre mais un financement plus compétitif.

Souscrire à une Location avec Option d’Achat revient à intégrer une chaîne de valeur où le temps et l’usage dictent le prix. Contrairement à un achat comptant, vous payez l’usage, corrélé à la dépréciation mécanique et technologique du véhicule. Comprendre comment chaque maillon, de la remise initiale aux frais de remise en état, impacte votre mensualité est la clé pour piloter votre contrat comme un gestionnaire de flotte. Cette vision globale permet d’anticiper le moment où le coût de l’usage dépasse la valeur réelle du service rendu.

Construire le tableau d’amortissement détaillé

Un bon simulateur Excel doit générer un tableau d’amortissement. Ce document permet de visualiser mois après mois la part de capital remboursée et la part d’intérêts versée à l’organisme de financement.

| Mois | Loyer TTC | Part Intérêts | Capital Amorti | Capital Restant Dû |

|---|---|---|---|---|

| 0 | Apport (ex: 3000€) | 0€ | 3000€ | Prix – Apport |

| 1 | Mensualité | (Capital * Taux)/12 | Loyer – Intérêts | Capital Précédent – Amorti |

Ce tableau est indispensable pour anticiper un rachat anticipé. Si vous souhaitez revendre le véhicule avant la fin du contrat, vous devrez solder le capital restant dû. Sans simulateur, il est impossible de savoir si le prix de revente sur le marché de l’occasion couvrira votre dette envers le bailleur. Excel vous permet de tracer une courbe de dépréciation théorique face à la courbe de remboursement pour identifier le point de bascule financier.

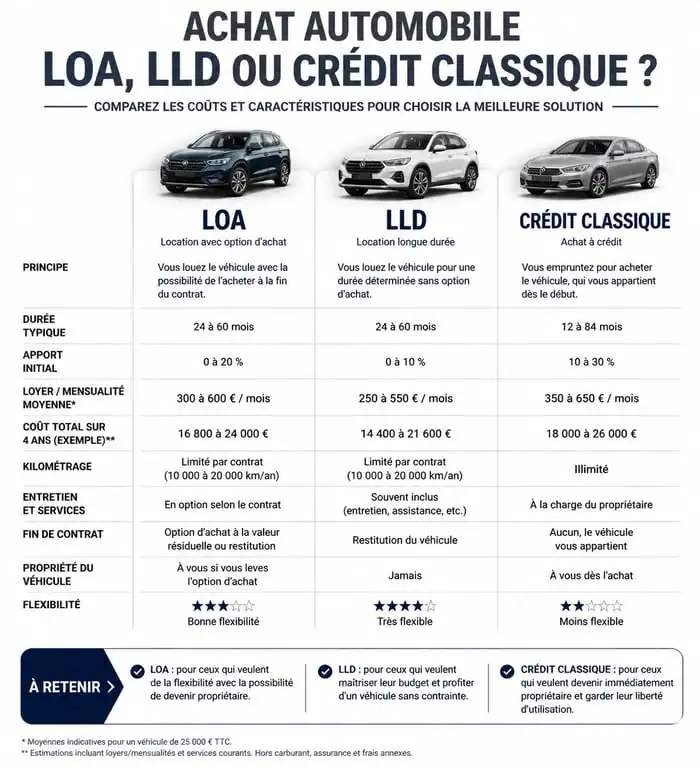

Comparer la LOA avec le crédit classique et la LLD

L’avantage majeur de posséder votre propre outil de calcul est la capacité de comparaison immédiate. La plupart des simulateurs en ligne sont conçus pour mettre en avant un produit spécifique. Avec votre fichier, vous pouvez confronter plusieurs scénarios.

LOA vs Crédit Classique

Dans un crédit classique, vous financez 100 % du véhicule. Les mensualités sont plus élevées, mais vous êtes propriétaire immédiatement. Sur Excel, comparez le coût total : pour la LOA, additionnez les loyers, l’apport et l’option d’achat. Pour le crédit, additionnez les mensualités et l’apport. La LOA s’avère souvent plus onéreuse en coût total, mais elle offre une souplesse de trésorerie que le crédit n’autorise pas toujours.

L’impact des services inclus

Les contrats de LOA incluent souvent des packs entretien, assistance ou extension de garantie. Pour que votre simulation soit juste, décomposez le loyer. Si le concessionnaire annonce un loyer de 350€ incluant 40€ d’entretien, calculez le coût réel de cet entretien sur la durée totale. Votre tableur Excel donne la réponse en isolant ces flux de trésorerie pour déterminer s’il est plus rentable de payer ces services mensuellement ou de régler les révisions au coup par coup.

Éviter les erreurs classiques dans votre fichier Excel

La précision d’un simulateur dépend de la rigueur des formules saisies. Une erreur fréquente consiste à oublier que la TVA s’applique sur les loyers. Si vous travaillez sur des montants HT, comme dans le cas des professionnels en crédit-bail, assurez-vous de convertir vos résultats pour connaître l’impact réel sur votre compte bancaire.

Une autre erreur est de négliger le kilométrage excédentaire. Bien que difficile à automatiser sans connaître les barèmes précis du constructeur, ajoutez une ligne de provision dans votre tableau. Si vous prévoyez de dépasser le forfait prévu, intégrez ce coût potentiel dans votre calcul de revient kilométrique global. Cette vision exhaustive transforme un simple tableau de chiffres en un véritable outil d’aide à la décision stratégique.

Actualisez régulièrement votre simulateur avec les taux en vigueur. Les conditions de financement évoluent rapidement, et un modèle basé sur les taux d’il y a deux ans ne donne qu’une image faussée de votre capacité d’acquisition. En gardant la main sur vos calculs, vous reprenez le pouvoir lors de la négociation en concession : vous ne discutez plus seulement d’une mensualité psychologique, mais de la réalité technique de votre contrat de financement.

- Comptabilisation d’une franchise d’assurance véhicule : sinistre, reste à charge et compte 7587 - 5 août 2026

- Rolex abordable : les modèles d’entrée de gamme pour débuter sans se tromper - 5 août 2026

- Authenticité, cote, état : les 3 critères qui font un sac de luxe seconde main réussi - 4 août 2026

Articles qui pourraient vous intéresser :

Simulateur pour choisir sa voiture : 3 critères pour éviter les erreurs coûteuses

Simulateur pour choisir sa voiture : 3 critères pour éviter les erreurs coûteuses

Publicité sur voiture : comment gagner jusqu’à 500 € par mois avec votre véhicule

Publicité sur voiture : comment gagner jusqu’à 500 € par mois avec votre véhicule

Plafond d’amortissement 2024 : 30 000 € ou 9 900 € selon vos émissions de CO2

Plafond d’amortissement 2024 : 30 000 € ou 9 900 € selon vos émissions de CO2